在世界范围内美国经济相对强劲的背景下,外汇市场上出现美元全面升值。由于4月1日公布的美国经济指标表现强劲,将美元兑主要货币的汇率指数化的“美元指数”以来再次刷新年初的最高点。与降息预期加强的欧洲、维持宽松的货币环境的日本相比,美国降息预期正在减弱。

美国供应管理协会(ISM)4月1日发表的3月份美国制造业指数为50.3,比上月改善2.5点,超过50的荣枯线。甚至高于事前的市场预测(48.1),令人感到美国经济强劲。

对于这个惊喜,市场以利率上升、美元升值作出反应。在同一天的美国国债市场,美国长期利率一度升至4.3%左右这一2周以来的最高水平。意识到日美利率差扩大,日元汇率一度贬值至1美元兑约151.70日元。

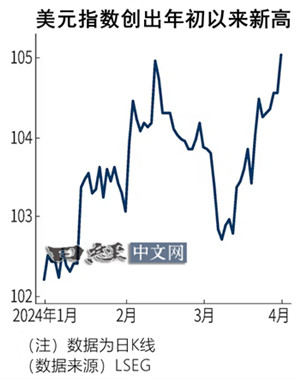

美元不仅兑日元升值,兑其他主要货币也呈现升值态势。美国洲际交易所(ICE)计算的美元指数4月1日超过105,刷新年初以来的最高点。美元指数由兑欧元、日元、英镑、加元、瑞典克朗和瑞士法郎这6种货币的汇率构成,数字越高越表示美元相对于这些货币被买入。

美元全面升值的背景是有关美联储(FRB)和其他主要中央银行的货币政策的预期不同。由于强劲的经济指标,市场上越来越多观点认为美联储年内降息的速度将下降。市场预测的年内降息次数在年初以5~6次为主,但现在已减少到3次。3月下旬美联储主席鲍威尔表示“没有必要急于降息”。显示制造业状况良好的指标证明了这一点。

另一方面,瑞士国家银行(央行)3月21日将基准利率下调0.25%。对于被认为全年降息4次的欧洲中央银行(ECB)和英国英格兰银行(BOE),鉴于通货膨胀趋缓,市场上的降息预期正在加强。尽管日本银行在今年3月取消了负利率政策,但越来越多观点认为,宽松的货币环境将持续一段时间。

日本的市场风险顾问公司(Market Risk Advisory)的研究员深谷幸司认为,“由于降息延后的预期和经济指标的强劲,美元相对强势这一预期正在扩散。从结果来看,对买入美元的安心感或正在加强”。

4月2日发表的3月份欧元区制造业采购经理人指数(PMI、修改值)为46.1,虽然超过速报值的45.7,但低于50的荣枯线。在日本银行1日发表的3月份全国企业短期经济观测调查(短观)中,显示大型制造业企业景气度的景气判断指数(DI)也出现了4个季度以来的首次恶化。从目前的景气度来看,美国和日欧之间出现了分化。

英国LSEG的数据显示,从市场预测的截至6月的降息概率来看,美国为60.6%,而欧洲是82.7%,欧美的差异明显。如果美国以经济强劲为由推迟降息,美国利率的相对高位将得以保持。其结果是,全世界的资金容易流入美国的局面将持续下去,进一步给美元升值带来东风。美元升值也将成为推动日元贬值的动力。

在4月2日的内阁会议后的记者会上,日本财务相铃木俊一再次对投机行为进行牵制,表示“将带着高度紧张感密切关注,对于过分的走势,将在不排除任何手段的前提下采取适当的应对措施”。三菱UFJ摩根士丹利证券的首席外汇策略师植野大作表示,“日元贬值的背景是贸易和服务收支逆差等日元抛售膨胀的供需环境。即使日本进行汇率干预,押注美元兑日元汇率上涨的趋势也不会改变”。在外汇市场,很多观点认为1美元兑152日元是今后的汇率干预水平。

转自 日本经济新闻(中文版:日经中文网)